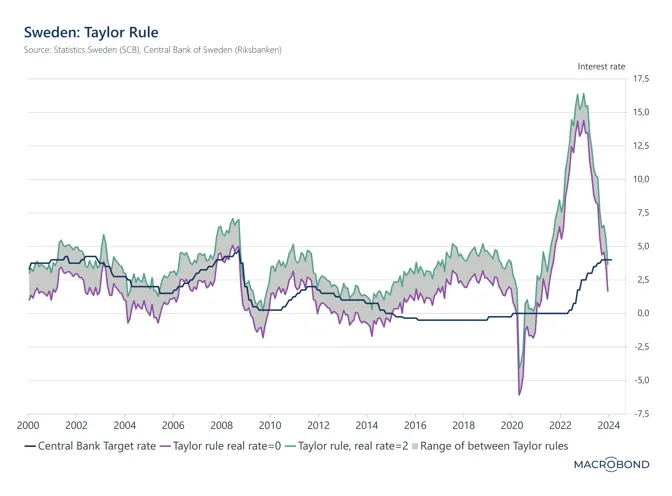

- Inflationen faller på bred front och om man tittar på den så kallade "Taylor-regeln", som ger en fingervisning om vad styrräntan borde ligga på, ligger styrräntan nu över det högre spannet. Den höga räntan påverkar inte bara landets hushåll negativt. Antalet konkurser ligger idag på mycket höga nivåer. Inte minst byggsektorn är hårt drabbad, och det är helt i onödan, konstaterar Håkan Larsson, chefekonom på Villaägarnas Riksförbund, i en kommentar till Riksbankens räntebesked.

Mellan 2000 och 2014 följde styrräntan det spann som Taylor-regeln anger relativt väl. Men när Riksbanken fråntogs makrotillsynen skedde ett trendbrott.

De senaste tio åren har Riksbanken fått utstå mycket kritik. De bedrev en alldeles för expansiv penningpolitik från 2015 till 2019, med negativa räntor och köp av statspapper. Sen var de sena på bollen när priserna drog iväg 2021 vilket bidrog till den höga inflationen. Och nu ligger de kvar på en styrränta på 4 procent, trots att inflationen faller kraftigt och styrräntan ligger på en högre nivå än vad Taylor-regeln anger, säger Håkan Larsson.

Så borde styrräntan vara i dagsläget

Taylor-regeln är en riktlinje för hur centralbanker kan justera styrräntan baserat på inflationen och ekonomins avvikelse från potentiell tillväxt. Den har kritiserats för att vara för förenklad, men Håkan Larsson menar att det ändå är något Riksbanken borde förhålla sig till i större omfattning.

Larsson menar att Erik Thedéen som ny riksbankschef kan se på penningpolitiken med nya ögon och föra penningpolitiken i en riktning där Riksbanken åter börjar titta på Taylor-regeln när styrräntan sätts.

Villaägarna kräver att finansministern agerar

Men det är inte bara Riksbankens agerande som provocerar.

- Bolåneräntorna skjuter i höjden samtidigt som svenska hushåll tyngs av ökade kostnader. Och då passar bankerna på att öka sina vinstmarginaler. Medan bolåneräntorna höjts till runt 4,8 procent, släpar sparräntorna efter. Det är den här marginalen bankerna tjänar grova pengar på. Ovanpå det börjar även bankernas bolånemarginaler öka. Det är bara att konstatera att konkurrensen är urdålig på den svenska bankmarknaden. Finansministern måste nu agera, säger Larsson.